年金Q&A

年金関係の自分用FAQs(暫定版)

マネー

年金

振替加算とは

国民年金への加入が任意だった頃、任意加入しなかった期間は年金の受給資格期間には含められるが、年金額には反映されません。

このようなカラ期間が長いと老齢基礎年金が低額となるため、これを考慮したものが振替加算です。

以前、年金の支給漏れが話題になったのが、振替加算です。

2.振替加算の制度について

≪振替加算とは≫

振替加算とは、老齢厚生年金受給者本人と配偶者の双方が 65 歳以上となった場合に配

偶者の方の老齢基礎年金に加算されるものです。次に記載しました①の加給年金打ち切り

に伴う加算のケースが多いため、振替加算と呼ばれていますが、②のケースでは加給年金

の加算がなくとも振替加算が加算されますのでご注意ください。中略

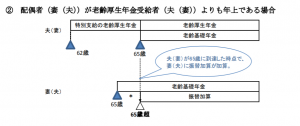

② 配偶者(妻)が老齢厚生年金受給者(夫)よりも年上である場合

夫(妻)が 65 歳になった時点において、妻(夫)ご自身が受給されている老齢基

礎年金に新たに振替加算が加算されます。

このケースでは、夫が65歳に到達した際に、妻が日本年金機構

に「老齢基礎年金額加算開始事由該当届」を提出してください。

金額は、配偶者の生年月日で決まります。

私の妻は、昭和31年6月生まれなので、44,980 円/年です。私は、9月に65才になりますので、その時に申請します。

妻が、年上の人は「振替加算」の対象かどうか調べたほうがいいですよ。

働きながら年金を受けると、年金額の一部または全部が 支給停止されることがあります。

在職老齢年金といいます。2022年4月から年金カットの基準が緩和されます。

年金をもらいながら働くと、もらえる年金が 毎年 増えるようになります。

1年間通院、入院していても、医療費負担の上限は、年間30万~60万。

総務省の家計調査(2018)では「高齢夫婦無職世帯の保険医療費」の支出は、1万5千円(月)程度。

医療費として夫婦で500万ぐらい貯えがあると安心です。

介護に夫婦で500万円として

医療と介護の安心のため、夫婦2人で1千万円ぐらい、貯えがあればいいのではないかと思います。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、いずれかまたは両方の年金が支給される。

・自分(夫)が死亡した場合(65才以降、妻65歳以降、扶養している子なし)

自分 基礎年金 ①円/年 厚生年金 ②円/年

妻 基礎年金 ③円/年 厚生年金 ④円/年

<遺族基礎年金>

・受給資格 被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき→〇

・対象者 死亡亡した者によって生計を維持されていた、(1)子のある配偶者 (2)子 ※子(18才未満)→×

対象にならない。妻自身の基礎年金を受給。

<死亡一時金>

※死亡者の年齢が65歳未満の場合には、「死亡一時金」を受給できる可能性があります。

「老齢基礎年金」を既に受給している場合は対象外、繰下げている場合も対象外です。

<遺族厚生年金>

・受給資格 被保険者(夫)が死亡したとき

・対象者 死亡した者によって生計を維持されていた、妻、子、孫など→〇

・年金額 式が複雑なので簡略化すると ②×3/4円/年 (長期要件)

※公務員で退職共済年金を受給している場合

年金額⑤は、退職共済年金(経過的職域加算)×3/4+老齢厚生年金(報酬比例部分)×3/4になります。

厚生年金(経過的加算)は対象外です。

<中高齢寡婦加算>

夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない等の場合、妻が受ける遺族厚生年金には、40歳から65歳になるまでの間、586,300円(年額)が加算される。→×

<遺族厚生年金の失権>

遺族年金受給の権利を失うケースがある。

- 死亡したとき

- 結婚したとき(事実婚姻も)

- 死亡した組合員であった者との親族関係が離縁によって終了したとき

<まとめ>

私のケースでは、⑤(夫の厚生年金の3/4)+③(妻の国民年金)が妻がもらえる年金額になる。